Biznesə aid yeni qanunvericiliyin icmalı (yanvar ayı üzrə)

2023-cü ilin yanvar ayında sahibkarlıq sahəsində bir sıra qanunvericilik aktları qəbul edilmişdir. Onların arasında həm “Mikro, kiçik və orta sahibkarlığın inkişafı haqqında”, “Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında”, “Hədəfli maliyyə sanksiyaları haqqında” yeni qanunlar, həm də bir sıra aktlara əlavə və dəyişikliklər vardır. Biznesə aid yeni qanunvericiliyinin bu üçüncü icmalı onlara həsr edilmişdir. (Əvvəlki iki icmallar: birinci icmal ilə buradan ikinci icmal ilə də buradan tanış ola bilərsiniz)

“Mikro, kiçik və orta sahibkarlığın inkişafı haqqında” Qanun

26 yanvar 2023-cü il tarixdən dərc edilərək qüvvəyə minən, 5 fəsil və 15 maddədən ibarət olan bu Qanun mikro, kiçik və orta sahibkarlıq subyektlərinə göstərilən dövlət dəstəyinin təşviqinin forma və metodlarını müəyyən edir.

Qanuna əsasən, mikro, kiçik və orta sahibkarlığın inkişafı sahəsində dövlət siyasətinin əsas məqsədləri mikro, kiçik və orta sahibkarlığın inkişafı üçün əlverişli şəraitin yaradılması və davamlı inkişafının təmin edilməsi, mikro, kiçik və orta sahibkarlıq subyektlərinin rəqabətqabiliyyətliliyinin artırılması, investisiya və innovasiya fəallığının stimullaşdırılması, istehsal etdikləri malların (gördükləri işlərin, göstərdikləri xidmətlərin), intellektual fəaliyyətinin nəticələrinin daxili və xarici bazarlara çıxmasına kömək edilməsi, vətəndaşların sahibkarlıq təşəbbüslərinin dəstəklənməsi yolu ilə əhalinin məşğulluğunun təmin edilməsi və özünüməşğulluğun inkişafı və ümumi daxili məhsulun həcmində və qeyri-neft ixracında bu subyektlərin payının artırılmasıdır.

Mikro, kiçik və orta sahibkarlığın inkişafı üzrə dövlət siyasətinin prinsiplərinə mikro, kiçik və orta sahibkarlıq subyektlərinə dəstək infrastrukturunun hamısı üçün əlçatanlığı, dövlət, regional, yerli, həmçinin iqtisadiyyatın prioritet sahələri üzrə inkişaf proqramlarında iştirak və dövlət dəstəyinin alınması ilə bağlı bərabər imkanların yaradılması, dövlət dəstəyinin göstərilməsi prosedurlarının açıqlığı və şəffaflığı və s. aid edilmişdir.

Bu növ sahibkarlığın inkişafı sahəsində dövlət siyasətinin bir sıra əsas istiqamətləri qeyd edilmişdir. Bunlara mikro, kiçik və orta sahibkarlıq subyektlərinə göstərilən xidmət və dəstək haqqında mikro, kiçik və orta sahibkarlıq subyektlərinin məlumatlılığının artırılması, qarşılaşdıqları çətinliklərin həlli və fəaliyyətlərinin inkişafının dəstəklənməsi üçün səlahiyyətli qurum vasitəsilə bu subyektlərin bilavasitə fəaliyyət göstərdiyi ərazilərdə xidmətlərin təşkili, həmin subyektlərin dövlət satınalmalarında iştirak mexanizminin təkmilləşdirilməsi, onların sahibkarlıq və investisiya fəaliyyətini təşviq edəcək vergi siyasətinin həyata keçirilməsi, bu subyektlərə xidmətlərin göstərilməsi ilə bağlı inzibati prosedurların və dövlət nəzarəti prosedurlarının, o cümlədən onlar tərəfindən lisenziya və icazələrin alınması prosedurlarının sadələşdirilməsi, onların fəaliyyətində innovativ texnologiyalardan, həmçinin malların (işlərin, xidmətlərin) keyfiyyətinin artırılmasını təmin edən texnologiyalardan istifadəyə dəstək və stimullaşdırma mexanizmlərinin tətbiqi, bu subyektlərdə korporativ idarəetmə, korrupsiya ilə mübarizə və keyfiyyətin idarə edilməsi standartlarının aşkarlıq və hesabatlılıq prinsipləri əsasında tətbiqi və təşviqi, onların ticarət şəbəkələrinə çıxış imkanlarının genişləndirilməsi, onların biznes təşəbbüslərinin dəstəklənməsi və innovativ sahibkarlığın təşviqi, yeni bazarlara çıxış imkanlarının artırılması, maliyyə resurslarına çıxışının asanlaşdırılması, o cümlədən investorlarla birgə işin qurulmasının dəstəklənməsi və s. aid edilmişdir.

Qanuna əsasən, mikro, kiçik və orta sahibkarlığın inkişafı sahəsində fəaliyyətin əlaqələndirilməsi məqsədilə səlahiyyətli qurumun yanında daimi fəaliyyət göstərən koordinasiya qrupu yaradılır. Habelə, səlahiyyətli qurum mikro, kiçik və orta sahibkarlıq subyektləri haqqında müvafiq məlumatların daxil edildiyi mikro, kiçik və orta sahibkarlıq subyektlərinin vahid reyestrini (yəni, mikro, kiçik və orta sahibkarlıq subyektlərinə aid edilən hüquqi şəxslər və fərdi sahibkarlar, dövlət tərəfindən onlara göstərilən xidmətlər və dəstək tədbirləri, onların fəaliyyətinin qiymətləndirilmə nəticələri haqqında elektron məlumatlar toplusunu) yaradır.

Qanunda həmçinin, mikro, kiçik və orta sahibkarlıq subyektlərinə dövlət maliyyə dəstəyi, məsləhət və informasiya dəstəyi, bu subyektlərin işçilərinin hazırlığı, təkrar hazırlığı və ixtisaslarının artırılması sahəsində dövlət dəstəyi, onların innovasiya, məhsul istehsalı və xidmət sahəsində dəstəklənməsi kimi dəstək növləri qeyd edilir.

Qanunda məsləhət və informasiya dəstəyinin formaları kimi mikro, kiçik və orta sahibkarlığın inkişafı üzrə təlimlərin, tədris seminarlarının və elmi-praktiki konfransların, xarici ölkələrdə təcrübə keçirilməsinin təşkili, yeni texnologiyalar bazarı haqqında metodiki vəsaitlərin, informasiya bülletenlərinin yayılması, məsləhət, informasiya, hüquq, marketinq və digər sahələrdə xidmətlərin göstərilməsi, habelə regionlarda informasiya və məsləhət mərkəzləri şəbəkəsinin yaradılması, qabaqcıl xarici və yerli texnologiyalara əlçatanlığa yardım göstərilməsi, yerli malların (işlərin, xidmətlərin) ixracına yardım məqsədilə informasiya dəstəyinin göstərilməsigöstərilmişdir.

Bu subyektlərə informasiya dəstəyinin göstərilməsi məqsədilə səlahiyyətli qurum öz rəsmi internet səhifəsindədövlət proqramları, subyektlərinin sayı,dəstəyin göstərilməsi şərtləri və qaydası, dəstək tədbirləri və digər məlumatları (iqtisadi, hüquqi, statistik, marketinq və s.) yerləşdirir.

Bundan başqa, qanuna əsasən, çoxsahəli və ya ixtisaslaşmış ola bilən biznes inkubatoru (yəni, mülkiyyətində, yaxud istifadəsində malların istehsalı (işlərin görülməsi, xidmətlərin göstərilməsi) üçün xüsusi təchiz edilmiş sahələri və müvafiq əmlakı olan, sahibkarlıq fəaliyyətinə başlamaq istəyən və yeni başlayan subyektlərin ilkin inkişaf dövründə inkubasiya xidmətlərini göstərməklə dəstəklənməsini təmin edən hüquqi şəxs) inkubatorun rezidentinə əmlak, idarəetmə, biznes tərəfdaşların axtarılması və maliyyə resurslarının əldə edilməsi, kadr hazırlığı, texniki, informasiya, məsləhət, hüquqi, marketinq, icarə, lizinq və digər dəstək xidmətlərinin göstərilməsini təmin edir. Bu xidmətlər biznes inkubatoruilə sahibkarlıq fəaliyyətinə başlamaq istəyən və yeni başlayan subyekt(biznes inkubatorunun rezidenti) arasında bağlanılmış müqavilə əsasında təqdim edilir.

Habelə, qanuna görə, dövlət orqanları və bələdiyyələr ixtiraların, faydalı modellərin, sənaye nümunələrinin və seleksiya nailiyyətlərinin patentləşdirilməsinə, həmçinin mikro, kiçik və orta sahibkarlıq subyektləri tərəfindən yaradılan intellektual fəaliyyətin digər nəticələrinin dövlət qeydiyyatına alınmasına, vençur sahibkarlığın inkişafına kömək göstərilməsi, innovasiyalar, məhsul istehsalı və xidmət göstərilməsi sahəsində satınalma müqavilələrinin bağlanılmasına bu subyektlərin cəlb edilməsi üçün şəraitin yaradılması, xarici investisiyaların cəlb edilməsinin və qarşılıqlı faydalı beynəlxalq innovasiya əməkdaşlığının inkişafının həvəsləndirilməsi, mikro, kiçik və orta sahibkarlıq subyektləri ilə iri sahibkarlıq subyektləri arasında əməkdaşlığın genişləndirilməsinin müxtəlif stimullaşdırıcı tədbirlər vasitəsilə dəstəklənməsi kimi formalarda bu subyektlərin dəstəklənməsini həyata keçirirlər.

Bu qanun qüvvəyə mindiyi gündən “Kiçik sahibkarlığa dövlət köməyi haqqında” Azərbaycan Respublikasının 1999-cu il 4 iyun tarixli 673-IQ nömrəli Qanunu ləğv edilir.

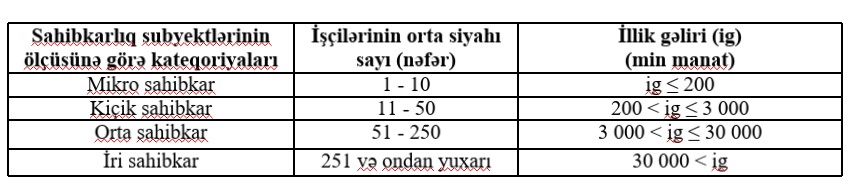

Qeyd: Nazirlər Kabinetinin 21 dekabr 2018-ci il tarixli 556 nömrəli Qərarı ilə təsdiq edilmiş “Mikro, kiçik, orta və iri sahibkarlıq subyektlərinin bölgüsü meyarları” aşağıdakı kimi qeyd edilmişdir:

“Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında” Qanun

31 yanvar 2023-cü il tarixdə dərc edilən və 01 fevral 2023-cü il tarixdən qüvvəyə minən (25.1-ci maddə istisna olmaqla), 6 fəsil və 25 maddədən ibarət olan bu qanun cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasının və terrorçuluğun maliyyələşdirilməsinin aşkar edilməsi, qarşısının alınması və ölkənin iqtisadi sistemindən qeyri-qanuni məqsədlər üçün istifadə olunma imkanlarını istisna edən şəraitin yaradılması, bu istiqamətdə dövlətin tərəfdar çıxdığı beynəlxalq müqavilələrdən irəli gələn öhdəliklərin yerinə yetirilməsi, habelə dövlətin və cəmiyyətin maraqlarının qorunması məqsədilə effektiv ölkədaxili və beynəlxalq əməkdaşlığın həyata keçirilməsi ilə bağlı münasibətləri tənzimləyir.

Qanuna əsasən, cinayət yolu ilə əldə edilmiş əmlak Cinayət Məcəlləsində təsbit edilmiş cinayətlərin törədilməsi nəticəsində birbaşa və ya dolayı yolla əldə olunmuş hər hansı pul vəsaitləri, daşınar və ya daşınmaz, maddi və ya qeyri-maddi əmlak nemətləri, o cümlədən virtual aktivlər və əmlaka mülkiyyət hüquqlarını və maraqlarını təsdiq edən hüquqi alətlər və sənədlərdir.

Bu qanun əsasən öhdəlik daşıyan şəxslərə, yəni maliyyə institutları, eləcə də qeyri-maliyyə institutları və peşə sahiblərinə cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasının və terrorçuluğun maliyyələşdirilməsinin qarşısını almaq məqsədilə bu Qanunda nəzərdə tutulmuş bir sıra tədbirləri həyata keçirmək öhdəliyi qoyur.

Burada maliyyə institutları dedikdə, kredit təşkilatları, həyatın yığım sığortası fəaliyyəti ilə məşğul olan yerli və xarici sığortaçılar, təkrarsığortaçılar və sığorta vasitəçiləri, investisiya şirkətləri, investisiya fondları, bu fondların idarəçiləri, xarici investisiya fondlarının nümayəndəlikləri, mərkəzi depozitar, poçt rabitəsinin milli operatoru, lombardlar, maliyyə lizinqi xidmətləri göstərən şəxslər, virtual aktiv xidməti təminatçıları və valyuta mübadiləsi fəaliyyətinə lisenziya almış şəxslər nəzərdə tutulur, qeyri-maliyyə institutları və peşə sahibləri dedikdə isə, rieltorlar, vəkillər, notariuslar, hüquq, mühasibat və vergi məsləhəti xidmətləri göstərən müstəqil şəxslər, belə xarici hüquqi şəxslərin Azərbaycan Respublikasındakı filial və ya nümayəndəlikləri nəzərdə tutulur.

Qanunda müştəri uyğunluğu tədbirləri, məlumat və sənədlərin saxlanılması öhdəliyi, siyasi nüfuzlu şəxslər, onların yaxın qohumları və ya yaxın münasibətdə olduğu şəxslərlə əməliyyatlara münasibətdə tədbirlər, yeni texnologiyalar vasitəsilə yaradılan işgüzar münasibətlərə və aparılan əməliyyatlara münasibətdə tədbirlər, yüksək riskli zonaların vətəndaşları ilə, eləcə də həmin zonalarda qeydiyyatdan keçmiş bankda hesaba malik olan şəxslərlə əlaqədar işgüzar münasibətlər və əməliyyatlara münasibətdə tədbirlər, daxili nəzarət proqramı çərçivəsində tədbirlər kimi önləyici tədbirlər nəzərdə tutulmuşdur.

Habelə, qanunda əməliyyatların icrasının dayandırılması, valyuta sərvətləri və milli valyutanın transsərhəd daşınmasına nəzarət kimi monitorinq və nəzarət tədbirləri də qeyd edilmişdir.

Eyni zamanda, qanunda məsuliyyətdən azadolma halı kimi göstərilmişdir ki, istənilən şəxs, o cümlədən öhdəlik daşıyan şəxslər, habelə onların əmək və ya digər mülki hüquqi müqavilələr əsasında işləyən əməkdaşları, eləcə də nəzarət orqanlarının əməkdaşları monitorinq olunmalı əməliyyatlar barədə məlumat və sənədləri bu Qanunun tələblərinə uyğun olaraq vicdanla maliyyə monitorinqi orqanına təqdim etdikdə, bu Qanuna, tərəflər arasında mövcud olan müqaviləyə, eləcə də inzibati və digər tənzimləyici sənədə uyğun açıqlanması məhdudlaşdırılmış məlumat və sənədlərin yayılmasına görə yarana biləcək məsuliyyətdən azaddırlar.

Bu Qanun qüvvəyə mindiyi gündən “Cinayət yolu ilə əldə edilmiş pul vəsaitlərinin və ya digər əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında” Qanun ləğv edilir.

“Hədəfli maliyyə sanksiyaları haqqında” Qanun

31 yanvar 2023-cü il tarixdə dərc edilən və 01 fevral 2023-cü il tarixdən qüvvəyə minən, 5 fəsil və 14 maddədən ibarət olan bu Qanun Birləşmiş Millətlər Təşkilatının Təhlükəsizlik Şurasının aidiyyəti qətnamələrinə uyğun olaraq terrorçuluğun, terrorçuluğun maliyyələşdirilməsinin, kütləvi qırğın silahlarının yayılmasının və bu yayılmanın maliyyələşdirilməsinin qarşısının alınması məqsədilə hədəfli maliyyə sanksiyalarının tətbiqinin hüquqi əsasını və qaydasını müəyyən edir.

Qanuna əsasən, hədəfli maliyyə sanksiyaları sanksiya tətbiq edilməli fiziki şəxslərin və qurumların birbaşa və ya dolayı yolla aktivlərdən faydalanmasının qarşısının alınmasına yönələn qadağalar və ya həmin fiziki şəxslərin və qurumların aktivlərinin dondurulması tədbirləridir.

Hədəfli maliyyə sanksiyaları cinayət mühakimə icraatı çərçivəsində tətbiq edilən tədbirləri əvəzləmədən, önləyici xarakter daşıyaraq, yuxarıda qeyd edilən məqsədlə aktivlərin təxirəsalınmadan dondurulması və sanksiya tətbiq edilməli fiziki şəxslərin və qurumların aktivlər, iqtisadi resurslar və ya maliyyə və digər əlaqəli xidmətlərlə təmin edilməsinin qadağan edilməsi kimi tədbirləri nəzərdə tutur.

Cinayət Məcəlləsində və İnzibati Xətalar Məcəlləsində dəyişiklik edilməsi haqqında Qanun

31 yanvar 2023-cü il tarixdə dərc edilən və 01 fevral 2023-cü il tarixdən qüvvəyə minən bu qanun “Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında” və “Hədəfli maliyyə sanksiyaları haqqında” qanunların icrası ilə əlaqədar olaraq qəbul edilmişdir.

Qanuna əsasən, Cinayət Məcəlləsində digər dəyişikliklərlə yanaşı, Məcəllənin 202-ci (Kommersiya və ya bank sirri olan məlumatları qanunsuz yolla əldə etmə və ya yayma) maddəsinə aşağıdakı məzmunda “Qeyd” hissəsi əlavə edilir:

“Qeyd: Kommersiya və ya bank sirri olan məlumatları “Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında” Azərbaycan Respublikasının Qanunu ilə müəyyən edilmiş qaydada maliyyə monitorinqi orqanına təqdim edən şəxsə bu Məcəllənin 202.2-ci maddəsinin qüvvəsi şamil edilmir.”.

Həmçinin, Məcəllənin 316-2-ci (Cinayət yolu ilə əldə edilmiş pul vəsaitlərinin və ya digər əmlakın leqallaşdırılmasına və ya terrorçuluğun maliyyələşdirilməsinə qarşı həyata keçirilən tədbirlər haqqında məlumatları yayma) maddəsinə aşağıdakı məzmunda “Qeyd” hissəsi əlavə edilmişdir:

“Qeyd: Vəkil, notarius, rieltor, hüquq, mühasibat və vergi məsləhəti xidmətləri göstərən şəxs tərəfindən müştərini qeyri-qanuni fəaliyyətdən çəkindirmək məqsədilə onu və ya digər şəxsləri əməliyyatların icrasının dayandırılacağı və ya müvafiq məlumatların maliyyə monitorinqi orqanına təqdim ediləcəyi barədə məlumatlandırması hallarına bu Məcəllənin 316-2-ci maddəsinin qüvvəsi şamil edilmir.”.

Qanunla İnzibati Xətalar Məcəlləsinin 431-ci (Kommersiya və ya bank sirri təşkil edən məlumatların qanunsuz yolla əldə edilməsi və ya yayılması) maddəsinin “Qeyd” hissəsinə aşağıdakı məzmunda 2-ci bənd əlavə edilmişdir:

“2. Kommersiya və ya bank sirri olan məlumatları “Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında” Azərbaycan Respublikasının Qanunu ilə müəyyən edilmiş qaydada maliyyə monitorinqi orqanına təqdim edən şəxsə bu maddənin qüvvəsi şamil edilmir.”.

Habelə, İnzibati Xətalar Məcəlləsinin 598-ci (Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında qanunvericiliyin pozulması) maddəsi yeni redaksiyada verilmişdir.

Mülki Prosessual Məcəllədə və Cinayət-Prosessual Məcəllədə dəyişiklik edilməsi haqqında Qanun

31 yanvar 2023-cü il tarixdə dərc edilən və 01 fevral 2023-cü il tarixdən qüvvəyə minən bu qanun da “Cinayət yolu ilə əldə edilmiş əmlakın leqallaşdırılmasına və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə haqqında” və “Hədəfli maliyyə sanksiyaları haqqında” qanunların icrası ilə əlaqədar olaraq qəbul edilmişdir.

Qanuna əsasən Mülki Prosessual Məcəllədə terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə çərçivəsində aktivlərin dondurulması haqqında işlər (305.1.14-cü maddə) məhkəmənin xüsusi icraat qaydasında baxdığı işlər siyahısından çıxarılmışdır. Habelə, “Terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə çərçivəsində aktivlərin dondurulması haqqında işlər üzrə icraat”ı tənzimləyən 40-4-cü fəsil ləğv edilmişdir.

Bununla yanaşı, Cinayət-Prosessual Məcəlləsində “Terrorçuluğa və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə çərçivəsində sanksiya tətbiq edilməli fiziki şəxslərin və qurumların ölkədaxili siyahıya daxil edilməsi üzrə icraat” adlanan LX fəsil əlavə edilmişdir. Bu fəsil terrorçuluğa və terrorçuluğun maliyyələşdirilməsinə qarşı mübarizə çərçivəsində sanksiya tətbiq edilməli fiziki şəxslərin və qurumların ölkədaxili siyahıya daxil edilməsinin ümumi şərtlərini, bu barədə təqdimata baxılması qaydasını, fiziki şəxsin və ya qurumun ölkədaxili siyahıdan çıxarılmasını və digər bu kimi məsələləri tənzimləyir.

Mənzil Məcəlləsində və “Nağdsız hesablaşmalar haqqında” qanunda dəyişiklik edilməsi barədə qanun

31 yanvar 2023-cü il tarixdə dərc edilən və 01 fevral 2023-cü il tarixdən qüvvəyə minən qanuna əsasən, bir sıra qanunlara edilmiş dəyişikliklərlə yanaşı Mənzil Məcəlləsinə aşağıdakı məzmunda 110.6-cı maddə əlavə edilmişdir:

“110.6. Mənzil-tikinti kooperativinin üzvünün payının özgəninkiləşdirilməsi ilə əlaqədar əqdlər notariat qaydasında təsdiqlənməlidir.”

Habelə, “Nağdsız hesablaşmalar haqqında” Qanuna (yalnız nağdsız qaydada həyata keçirilən hesablaşmalar sırasına) aşağıdakı məzmunda 3.4.14-3.4.16-cı maddələr əlavə edilmişdir:

“3.4.14. daşınmaz əmlakın alqı-satqısı üzrə, mənzil-tikinti kooperativinin üzvünün pay haqqı üzrə və bina tikintisi fəaliyyəti ilə məşğul olan şəxslərdən yaşayış və qeyri-yaşayış sahələrinin alınması ilə bağlı həyata keçirilən ödənişlər;

3.4.15. qiymətli daşların, qiymətli metalların, o cümlədən qiymətli daşlardan və qiymətli metallardan hazırlanmış məmulatların və mədəniyyət məhsullarının alqı-satqısı üzrə ümumi məbləği on beş min manatdan artıq olan ödənişlər;

3.4.16. rəsmi reyestrlərdə qeydiyyata alınmış daşınar əmlakın alqı-satqısı üzrə (avtomobil satışı istisna olmaqla) ümumi məbləği on beş min manatdan artıq olan ödənişlər.”.

“Milli standartlaşdırma sisteminin beynəlxalq tələblərə uyğunlaşdırılmasına dair 2023–2025-ci illər üçün Dövlət Proqramı”

Azərbaycan Respublikası Prezidentinin 2023-cü il 23 yanvar tarixli Sərəncamı ilə “Milli standartlaşdırma sisteminin beynəlxalq tələblərə uyğunlaşdırılmasına dair 2023–2025-ci illər üçün Dövlət Proqramı” təsdiq edilmişdir. Dövlət Proqramının əsas hədəf göstəricilərimilli standartlaşdırma sisteminin məhsulların rəqabətqabiliyyətliliyinin artırılmasına töhfə verən fəaliyyətə çevrilməsi, Avropa İttifaqının direktivləri əsasında milli texniki reqlamentlərin və beynəlxalq standartlar əsasında istinad edilmiş standartların qəbulu, malların təhlükəsizliyinin, keyfiyyətinin təmini, onların rəqabətqabiliyyətliliyinin və ixrac potensialının artırılması, texniki tənzimləmə sahəsində nəzarət mexanizminin təkmilləşdirilməsi, şəffaflığın artırılması və korrupsiyaya şərait yaradan halların aradan qaldırılmasıdır.

Dövlət Proqramının məqsədləri isə texniki tənzimləmə sisteminin formalaşdırılması, milli standartlaşdırma sisteminin beynəlxalq tələblərə uyğunlaşdırılması və texniki tənzimləmə sahəsində dövlət nəzarəti sisteminin formalaşdırılmasıdır.

“Telekommunikasiya haqqında” Qanunda dəyişiklik edilməsi barədə Qanun

Bu Qanunun 25-ci maddəsinə aşağıdakı məzmunda ikinci və üçüncü cümlələr əlavə edilmişdir: “Sellülar (mobil) xidmətlərdən istifadə ilə əlaqədar, mobil cihazların müvafiq icra hakimiyyəti orqanının müəyyən etdiyi qaydada qeydiyyatı aparılmalıdır. Mobil cihazın qeydiyyatının aparılmasından yayınmaq məqsədilə mobil cihazın İMEİ nömrəsinin (tək və bənzərsiz olaraq yaradılmış beynəlxalq identifikasiyanı (eyniləşdirməni) göstərən nömrə) dəyişdirilməsi və ya surətinin köçürülməsi, habelə mobil operator tərəfindən İMEİ nömrələri mobil cihazların qeydiyyat sisteminin qara səhifəsində olan mobil cihazlara (İMEİ nömrələri uyğunlaşdırılmış ağ səhifədə olan mobil cihazlar istisna olmaqla) telekommunikasiya xidmətlərinin göstərilməsi qadağandır.”

İnzibati Xətalar Məcəlləsində dəyişiklik edilməsi haqqında Qanun

İnzibati Xətalar Məcəlləsinə aşağıdakı məzmunda 368-1-ci maddə əlavə edilmişdir:

“Maddə 368-1. Mobil cihazın İMEİ nömrəsinin dəyişdirilməsi və ya surətinin köçürülməsi

368-1.1. Mobil cihazın qeydiyyatının aparılmasından yayınmaq məqsədilə mobil cihazın İMEİ nömrəsinin dəyişdirilməsinə və ya surətinin köçürülməsinə görə - fiziki şəxslər üç yüz manatdan dörd yüz manatadək, vəzifəli şəxslər min manatdan min beş yüz manatadək, hüquqi şəxslər üç min manatdan dörd min manatadək məbləğdə cərimə edilir.

368-1.2. Bu Məcəllənin 368-1.1-ci maddəsində nəzərdə tutulmuş xətanın inzibati tənbeh almış şəxs tərəfindən inzibati tənbeh vermə haqqında qərar qüvvəyə mindiyi gündən bir il ərzində təkrar törədilməsinə görə - fiziki şəxslər altı yüz manatdan səkkiz yüz manatadək, vəzifəli şəxslər iki min manatdan iki min beş yüz manatadək, hüquqi şəxslər doqquz min manatdan on iki min manatadək məbləğdə cərimə edilir.”.

Bu Qanun (o cümlədən, 368-1-ci maddə) 2023-cü il aprelin 1-dən qüvvəyə minir.

“Gömrük tarifi haqqında” Qanunda dəyişiklik edilməsi barədə Qanun

Bu Qanunda malların gömrük dəyərinin müəyyən edilməsi ilə bağlı aşağıdakı məzmunda 7.4-cü maddə əlavə edilmişdir:

“7.4. Malların gömrük dəyərinin müəyyən edilməsi sadə və ədalətli meyarlara əsaslanmalı və gömrük dəyərləndirilməsinin prosedurları malların təchizat mənbələrindən asılı olaraq fərqlənməməlidir.”.

Habelə, 10.2-ci maddə aşağıdakı redaksiyada verilmişdir:

“10.2. Bəyannaməçinin gömrük orqanına təqdim etdiyi gömrük bəyannaməsi təqdim edildiyi tarixdən 1 (bir) gün müddətində gömrük orqanı tərəfindən bəyan edilmiş malın gömrük dəyərini dəqiqləşdirmək zərurəti ilə əlaqədar olaraq təsdiq edilmədikdə, bəyannaməçi malların buraxılışının həyata keçirilməsi ilə bağlı gömrük orqanına yazılı, o cümlədən elektron formada müraciət edə bilər. Həmin müraciətə Gömrük Məcəlləsi ilə müəyyən edilmiş qaydada baxılır.”.

Gömrük Məcəlləsində dəyişiklik edilməsi barədə Qanun

Gömrük Məcəlləsində aşağıdakı məzmunda 163.6-cı maddə əlavə edilmişdir:

“163.6. Bəyannaməçinin “Gömrük tarifi haqqında” Azərbaycan Respublikası Qanununun 10.2-ci maddəsinə uyğun olaraq malların buraxılışının həyata keçirilməsi ilə bağlı gömrük orqanına müraciəti daxil olduqda həmin müraciətə onun daxil olduğu vaxtdan 1 (bir) gün müddətində baxılır və aşağıdakı tələblərin yerinə yetirildiyi müəyyənləşdirildikdən dərhal sonra gömrük orqanı tərəfindən malların buraxılışı həyata keçirilir:

163.6.1. gömrük orqanına təqdim edilən bəyannamə üzrə hesablanmış gömrük ödənişləri ödənilməli;

163.6.2. bu Məcəllənin 221.1-ci maddəsinə uyğun olaraq gömrük orqanı tərəfindən təqdim olunmuş bildirişdəki düzəlişlərin edilməsi nəticəsində yarana biləcək əlavə gömrük borcuna görə bu Məcəllənin 258.1-ci maddəsində nəzərdə tutulmuş üsullardan istifadə etməklə təminat verilməli;

163.6.3. bəyan olunmuş malların buraxılışının həyata keçirilməsi üçün bu Məcəlləyə uyğun olaraq müəyyən edilmiş digər tələblər yerinə yetirilməlidir.”.

Habelə, aşağıdakı məzmunda 251.4-cü maddə əlavə edilmişdir:

“251.4. “Gömrük tarifi haqqında” Azərbaycan Respublikası Qanununun 10.2-ci maddəsinə uyğun olaraq bəyannaməçinin müraciəti əsasında malların buraxılışının həyata keçirilməsi üçün tələb olunan təminatın məbləği həmin bəyannaməçi tərəfindən gömrük orqanına təqdim edilən bəyannamədə hesablanmış və ödənilmiş gömrük ödənişləri nəzərə alınmaqla, bu Məcəllənin 221.1-ci və 251.2-ci maddələrinə uyğun olaraq gömrük orqanı tərəfindən təqdim edilmiş bildirişdəki düzəlişlər nəticəsində yarana biləcək əlavə gömrük borcunun ən yüksək səviyyəsində müəyyənləşdirilir.”.

“İctimai iaşə fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”, “Pərakəndə ticarət fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”, “Topdansatış ticarət fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası” və “İstehsal fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”nda dəyişikliklər edilməsi barədə Fərman

Azərbaycan Respublikası Prezidentinin 23 yanvar 2023-cü il tarixliFərmanı ilə gəlirlərin və xərclərin uçotunun aparılmasıilə bağlı qaydaların hər birində “Yekun müddəalar” adlanan 7-ci (sonuncuda 9-cu) hissə yeni redaksiyada verilmişdir. Bu hissələrin müvafiq aktların sadalandığı 1-ci (7.1, sonuncuda 9.1) bəndləri aşağıdakı məzmunda qeyd edilmişdir:

-“İctimai iaşə fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”:

7.1. “Malların təhvil-qəbul aktı”, “Malların alış aktı”, “Malların təsərrüfatdaxili yerdəyişməsi qaimə-fakturası”, “Malların qaytarılması aktı”, “Alış sifarişi”, “Malların anbardan mətbəxə buraxılışı qaimə-fakturası”, “Malların mətbəxdən anbara qaytarılmasi aktı”, “İtmiş, əskik gəlmiş, xarab və ya zay olmuş və oğurlanmış mallar barədə akt”, “Fövqəladə hallarda malların itməsi, əskik gəlməsi və xarab və ya zay olması barədə akt” və “Satışın nəticələrinə görə malların (məhsulların) silinməsi barədə akt” Azərbaycan Respublikası Maliyyə Nazirliyinin təsdiq etdiyi formada vergi ödəyicisi tərəfindən kağız və ya elektron daşıyıcıda hazırlanaraq tətbiq edilir.

- Pərakəndə ticarət fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”:

7.1. “Malların təhvil-qəbul aktı”, “Malların alış aktı”, “Malların təsərrüfatdaxili yerdəyişməsi qaimə-fakturası”, “Malların qaytarılması aktı”, “İtmiş, əskik gəlmiş, xarab və ya zay olmuş və oğurlanmış mallar barədə akt” və “Fövqəladə hallarda malların itməsi, əskik gəlməsi və xarab və ya zay olması barədə akt” Azərbaycan Respublikası Maliyyə Nazirliyinin təsdiq etdiyi formada vergi ödəyicisi tərəfindən kağız və ya elektron daşıyıcıda hazırlanaraq tətbiq edilir.

-“Topdansatış ticarət fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”:

7.1. “Malların təhvil-qəbul aktı”, “Malların alış aktı”, “Malların təsərrüfatdaxili yerdəyişməsi qaimə-fakturası”, “Malların qaytarılması aktı”, “İtmiş, əskik gəlmiş, xarab və ya zay olmuş və oğurlanmış mallar barədə akt” və “Fövqəladə hallarda malların itməsi, əskik gəlməsi və xarab və ya zay olması barədə akt” Azərbaycan Respublikası Maliyyə Nazirliyinin təsdiq etdiyi formada vergi ödəyicisi tərəfindən kağız və ya elektron daşıyıcıda hazırlanaraq tətbiq edilir.

- “İstehsal fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”:

9.1. “İstehsal ehtiyatlarının təhvil-qəbul aktı”, “İstehsal ehtiyatlarının alış aktı”, “İstehsal ehtiyatlarının təsərrüfatdaxili yerdəyişməsi qaimə-fakturası”, “Malların (hazır məhsulların) təsərrüfatdaxili yerdəyişməsi qaimə-fakturası”, “Alış sifarişi”, “Hazır məhsulların təhvil-qəbul aktı”, “İstehsal ehtiyatlarının buraxılışı tələbnaməsi”, “İstehsal ehtiyatlarının istehsala buraxılışı qaimə-fakturası”, “Köməkçi istehsal məhsullarının əsas istehsala buraxılışı qaimə-fakturası”, “Zay məhsullara dair akt”, “Zay məhsulların təhvil-qəbul aktı”, “İtmiş, əskik gəlmiş, xarab və ya zay olmuş və oğurlanmış mallar barədə akt”, “Hazır məhsulların təsərrüfatdaxili yerdəyişməsi qaimə-fakturası” və “Fövqəladə hallarda malların itməsi, əskik gəlməsi və xarab və ya zay olması barədə akt” Azərbaycan Respublikası Maliyyə Nazirliyinin təsdiq etdiyi formada vergi ödəyicisi tərəfindən kağız və ya elektron daşıyıcıda hazırlanaraq tətbiq edilir.

Bundan başqa, yeni fərmanla “Pərakəndə ticarət fəaliyyəti sahəsində vergitutma məqsədləri üçün gəlirlərin və xərclərin uçotunun aparılması Qaydası”nda1.3.1-ci yarımbənd aşağıdakı redaksiyada verilmişdir:

“1.3.1. pərakəndə satış – malların alıcıya satışının (təqdim edilməsinin) son istehlak məqsədilə və yalnız Azərbaycan Respublikasının Vergi Məcəlləsində müəyyən edilmiş qaydada qəbz və ya nəzarət-kassa aparatının çeki təqdim edilməklə həyata keçirilməsi üzrə ticarət fəaliyyəti;”.

Hazırladı:

Vəkil Allahverən Oruclu

Biznes hüququ məsləhətçisi

Müştərilərin xəbərləri

SON XƏBƏRLƏR

-

4 gün sonra

Şəxsiyyət vəsiqəsi ilə, zaminsiz, arayışsız kreditə elə indi müraciət et ®

- 4 gün sonra

- 23 saat sonra

-

- 10 d. əvvəl

- 1 saat əvvəl

-

1 saat əvvəl

"Azərbaycanın ödəniş sistemləri xarici ölkələrlə inteqrasiya olunacaq"

-

2 saat əvvəl

Nigeriyanın texnologiya rəhbəri Bakıda: Azərbaycanla gələcək layihələr müzakirə edildi

-

3 saat əvvəl

DYP: Bu il sükan arxasında telefondan istifadə ilə bağlı 11 mindən çox inzibati xəta aşkarlanıb

-

3 saat əvvəl

"Kriptoaktivlərlə məşğul olmaq istəyən təşkilatlar Mərkəzi Bankdan lisenziya almalı olacaqlar"

-

3 saat əvvəl

İyunun 30-nun hava proqnozu - yağış yağacağı, şimal-qərb küləyi əsəcəyi gözlənilir

- 4 saat əvvəl

- 4 saat əvvəl

Son Xəbərlər

Gəlirli strategiyanı CFI ilə yarat - TİCARƏTƏ BAŞLA ®

Azvak.az-da yeni iş elanları

“SİMA KYC” “Rabitəbank”ın mobil tətbiqində!

DYP: Bu il sükan arxasında telefondan istifadə ilə bağlı 11 mindən çox inzibati xəta aşkarlanıb

"Kriptoaktivlərlə məşğul olmaq istəyən təşkilatlar Mərkəzi Bankdan lisenziya almalı olacaqlar"

Ən çox oxunanlar

"AzQR ödənişlərinin sayı 30 dəfədən çox artıb"

"İnternet provaydeləri yüksəksürətli paketləri daha münasib etməsələr, ölkədə internet “boğulmaqda” davam edəcək"

"Bank olmaq istəməyən fintex, fintex deyil"

Rabitəbankdan 33 illik yubileyinə özəl

SON XƏBƏRLƏR

-

4 gün sonra

Şəxsiyyət vəsiqəsi ilə, zaminsiz, arayışsız kreditə elə indi müraciət et ®

- 4 gün sonra

- 23 saat sonra

-

- 10 d. əvvəl

- 1 saat əvvəl

-

1 saat əvvəl

"Azərbaycanın ödəniş sistemləri xarici ölkələrlə inteqrasiya olunacaq"

-

2 saat əvvəl

Nigeriyanın texnologiya rəhbəri Bakıda: Azərbaycanla gələcək layihələr müzakirə edildi

-

3 saat əvvəl

DYP: Bu il sükan arxasında telefondan istifadə ilə bağlı 11 mindən çox inzibati xəta aşkarlanıb

-

3 saat əvvəl

"Kriptoaktivlərlə məşğul olmaq istəyən təşkilatlar Mərkəzi Bankdan lisenziya almalı olacaqlar"

-

3 saat əvvəl

İyunun 30-nun hava proqnozu - yağış yağacağı, şimal-qərb küləyi əsəcəyi gözlənilir

- 4 saat əvvəl

- 4 saat əvvəl